开云体育 WiFi6的芯片玩家们, 谁在台前, 谁在幕后?

自2019年WiFi6认真开启认证,一晃已是七年。WiFi7热度喊了整整三年,可6GHz频段于今没能在全球全面落地。纵不雅无线赛说念,确凿让一众芯片厂商暗暗稳住营收、持续收获的,其实一直都是WiFi6。

01

WiFi6,仍为市集主流

WiFi6(802.11ax)的到手源于对刚需的精确匹配,性能与资本达成均衡。其表面峰值速率达9.6Gbps,支撑OFDMA与8流MU-MIMO技能,多修复联网时传输开通,延长限度在10–30ms,搭配TWT技能可镌汰终局功耗。兼容2.4GHz与5GHz全频段的特点,让其穿墙才能和抗滋扰性更优,百元级路由即可自豪千兆宽带与4K流媒体需求,成为平素家庭和中小企业的主流聘任。

而WiFi7(802.11be)在技能参数上有权臣普及,表面峰值速率达46.1Gbps,支撑320MHz超宽信说念与4096-QAM调制技能,MLO多链路团聚技能可收尾跨频段并行传输,延长低至1–5ms,16×16 MU-MIMO 假想优化了高密度接入褂讪性,但这些上风当今多停留在表面层面。

当今,WiFi 7的普及仍靠近三大核心挑战。最初是频谱受限,国内6GHz频段优先划归出动通讯使用,民用怒放范围有限,导致WiFi 7 的性能上风无法充分发达。其次是终局生态滞后,现阶段支撑WiFi 7的手机、电脑占比不及10%,智能家居适配居品更是稀缺,合座兼容体验欠佳。临了是资本居高不下,当今WiFi 7芯片与模组资本为WiFi 6的2–3倍,路由器终局售价偏高,进一步镌汰了平素用户的升级意愿。

市集数据浮现,2024年,WiFi 6和 WiFi 6E芯片组市集价值约为390.3亿好意思元,预测到2033年将增长至1074亿好意思元。这种增长是由4K/8K视频流、在线游戏和云计较等高带宽期骗需求不绝增长鼓吹的。

WiFi 7的出现预测将进一步加快市集膨大,有望增强性能并镌汰延长。不外将来2–3年,WiFi6或者仍将占据市集主导地位。WiFi7需待6GHz民用怒放、终局生态完善、价钱下探等条目达成,才能冉冉收尾大界限普及。

02

芯片三巨头的政策分野

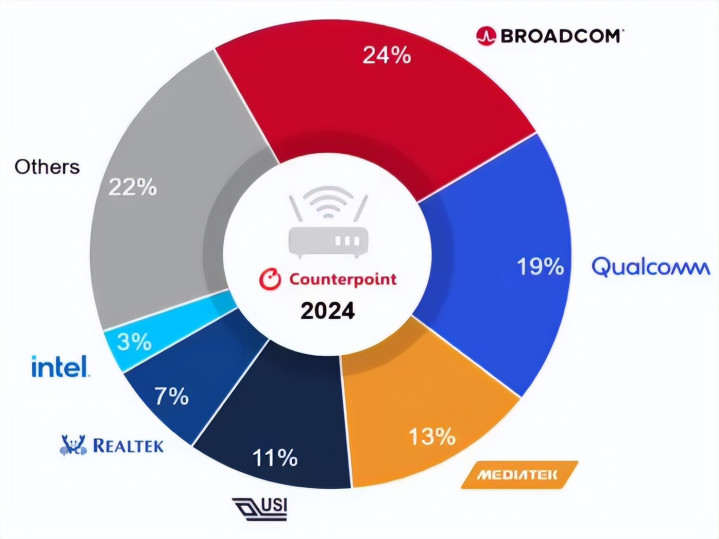

凭证Counterpoint市集数据浮现,2024年,Wi-Fi6、6E和Wi-Fi7市集合,博通(Broadcom)以24%的份额朝上,其次是高通(19%)和联发科(13%)。三家所聘任的道路判然不同。

博通的底气,源于其“全链路自主可控”的硬实力:从射频前端、基带处理,到交换机芯片、SoC核心,简直所相重要组件都能自主研发分娩。因此,主攻高端市集,其大客户是苹果公司。除了iPhone,全球大都高端无廓清由器和企业级AP也平凡给与博通芯片,因其褂讪的性能堪称“旗舰标配”

淌若说博通是聚焦核心芯片的硬核玩家,高通等于主打一体化贬责有缱绻的生态布局者。它的WiFi平台从不是单一芯片,而是整合了AI处理、Mesh组网、运营商级束缚的完竣贬责有缱绻,主打“开箱即用的体验升级”。在出动端,FastConnect 6900/7800等芯片与骁龙出动平台深度耦合,通过支撑4K QAM、160MHz信说念带宽等特点,可提供高达4.8Gbps的峰值速率,并收尾系统级功耗与智能运动优化。在汇注侧,Networking Pro 1200等平台支撑多达12条空间流和1500个用户并发,并提供生动的三频建立。

联发科凭借精确定位快速崛起,Filogic系列芯片中,定位主流的Filogic 830给与12nm先进制程,集成4×4 WiFi 6基带与射频,最高速率可达6Gbps,并引入独到的3T3R射频架构和内置前端模组。这种高集成度假想不仅灵验镌汰了系统功耗,还权臣减少了外围元器件数目和物料资本,让终局厂商能够快速推出价钱亲民、性能不俗的WiFi 6路由器。因此,联发科在蹧跶级路由器和智能家居市集合得回了快速成长,份额攀升至约13%,成为群众市集WiFi 6普及的紧迫推手。

03

被忽略的玩家梯队:英特尔、瑞昱、海想、紫光展锐

英特尔固然早已退入手机SoC市集,但其WiFi芯片在条记才略域的地位不成撼动,尤其是与英特尔酷睿平台联动的合座运动才能,是广博PC厂商的聘任。瑞昱(Realtek)则是在百元级路由器市集和物联网修复中悄然占据着遍及的出货量。

但确凿的变量,开云体育仍在中国大陆。

Wi-Fi芯片的技能难度和期骗场景组成了自然的分层结构。自下而上,轮番是IoT端芯片、数传STA端芯片和AP端芯片。

在物联网Wi-Fi MCU领域,国内厂商已构建起一定上风,典型玩家包括了乐鑫科技、博通集成等。其中乐鑫的主要居品为ESP32-C系列。2021年4月发布首款支撑Wi-Fi 6的SoC居品ESP32-C6。2022年5月发布ESP32-C5,是全球首款RISC-V架构2.4/5 GHz Wi-Fi 6双频双模SoC。Wi-Fi6居品均集成自研低功耗蓝牙技能,均收尾量产。

STA端芯片,专指期骗于智高手机、平板电脑、条记本电脑、电视、机顶盒等终局修复的Wi-Fi芯片。相较于IoT端,这一领域对射频性能、数据混沌量、功耗束缚的要求权臣普及,技能难度明显加大。

国内厂商在这一赛说念持续攻坚,代表企业包括物奇、晶晨半导体、华为海想等。

2022年物奇推放洋内首颗1x1双频并发Wi-Fi6芯片WQ9101;2023年推出2x2双频并发高性能Wi-Fi 6 STA芯片WQ9201,收尾单芯片集成Wi-Fi 6射频和基带性能,性能并排海外一线厂商,填补了国内高端Wi-Fi 6芯片领域多项技能空缺,并在某些贪图上处于海外朝上水平,比如Wi-Fi 6 PA功耗相较于当今行业水平镌汰30%~40%。公开信息浮现,物奇WQ9201 STA已在机顶盒、云电脑、企业路由等期骗中批量出货。

晶晨半导体的W系列芯片为自主研发的高速数传Wi-Fi蓝牙二合一集成芯片,已收尾界限量产。官网浮现,晶晨半导体的Wi-Fi6居品型号包括W265P1、W265S1、W265U1等(2T2R,22nm)Wi-Fi6+BLE5.4组合步地,主要面向智能机顶盒、智能电视等市集。

AP芯片是路由器、网关的核心组件,堪称Wi-Fi汇注的“核心大脑”,其研发难度最高、政策意旨首要,亦然国内芯片领域亟待打破的要津圭臬。

这一领域的技能壁垒王人集在三点:一是集成了最复杂的Wi-Fi条约栈、多用户疗养算法与射频前端假想;二是需要永恒累积的顶尖IP、射频模拟假想才能与系统级集成教养;三是新一代技能的迭代压力——Wi-Fi 6将调制样式从256-QAM升级至1024-QAM,单空间流数据混沌量权臣,对射频前端和基带处理漠视严苛要求;而Wi-Fi 7所需的320MHz信说念、4096-QAM调制、多链路操作(MLO)等要津技能,进一步举高了门槛。当今,国产芯片在6GHz频段射频性能、EVM贪图、时延限度等方面,与海外朝上水平仍有差距。

尽管挑战重重,国内已有少数企业加快冲刺,比如华为海想、物奇、矽昌通讯等。

04

接下来的WiFi芯片:AI芯片化和芯片AI化

如今的WiFi芯片的战场,早已不是“拼速率”的期间了。

从“单纯的运动管说念”到“旯旮智能节点”,AI与WiFi的深度交融,正在重构通盘这个词产业逻辑。

一是“AI芯片化”:在WiFi基带、射频侧硬集成NPU、DSP等AI加快单位,把信说念分析、滋扰禁锢、流量疗养等算法胜仗硬件化,收尾及时、低功耗的腹地化智能处理,透澈开脱对云霄算力的依赖;二是“芯片AI化”:让WiFi条约栈与AI算法深度绑定,通过机器学习收尾自适合射频优化、智能频段聘任,把竞争力聚焦到用户能的确感知的时延、并发体验、能效比上。

背后的逻辑很浮浅:AIoT爆发催生“运动+旯旮计较”的刚需,大模子轻量化让端侧智能落地成为可能,再加上制程打破带来的资本下探,三重共振鼓吹AI WiFi芯片加快浸透。

而近期的市集热度,十足被头部厂商的新品发布会烽火,每一款都直击行业痛点:

博通率先发力,2025年10月推出全球首款Wi-Fi 8芯片生态系统,内置硬件AI加快引擎,掩盖全场景;全新 Wi-Fi 8 贬责有缱绻系列包括:BCM6718专为住宅和运营商接入期骗而假想、BCM43840和BCM43820专为企业打听期骗而假想、BCM43109适用于智高手机、条记本电脑、平板电脑和汽车等旯旮无线客户端;2026年CES再补新品,强化家庭AI期骗的低时延上风。

博通无线通讯与运动部门高档副总裁兼总司理Mark Gonikberg暗意:“Wi-Fi 8代表了无线汇注的根人道转动。AI期间需要更快、更智能、更可靠的汇注。博通的Wi-Fi 8居品为旯旮AI提供了高性能、低延长与可预测的运动体验。咱们还将通过生动的授权模式鼓吹Wi-Fi 8在全行业的普及,加快旯旮AI的发展。”

高通紧随自后,2026年3月发布AI原生Wi-Fi 8全系居品。该全面的居品组合包括高通FastConnect 8800出动运动系统和五款全新高通跃龙汇注平台。每一款居品均过程挑升假想,旨在提供撑持新一代居品所需的运动和计较性能,凭借打破性的架构和无与伦比的智能才能,自豪面前AI需求的践诺场景。

高通技能公司高档副总裁兼运动、宽带与汇注业务总司理Gautam Sheoran暗意:“跟着AI运行的需求不绝变化,面前汇注流量特征正发生根人道的编削,这要求咱们从头想探员心架构。高通技能公司正从头界说该架构,让AI无处不在。下一代汇注和终局不仅需要AI原生假想,更需要新一代高性能、智能化运动。高通技能公司推出的Wi-Fi 8居品提供了完竣贬责有缱绻:更快的速率、更高的可靠性、更远的掩盖范围,以及强盛的AI。”

高通技能公司的Wi-Fi 8居品组合已在业界得回积极反响。

当今,高通技能公司Wi-Fi 8居品组合中的通盘贬责有缱绻正在向客户出样,商用终局预测将在2026年下半年推出。

说到底,AI WiFi芯片的爆发,不是浮浅的功能重复,而是产业逻辑的根人道变革。2026年,恰是它的界限化商用元年,技能代际跃迁、生态协同爆发、国产化提速,三重催化下,千亿赛说念的高增长周期还是开启。那些手捏AI硬集成才能、能提供多条约交融和场景化贬责有缱绻的厂商,必将成为这场风口的最大赢家。

想要获取半导体产业的前沿洞见、技能速递、趋势领悟开云体育,眷注咱们!

米乐体育(M6Sports)官网入口